https://informacion.center.com/

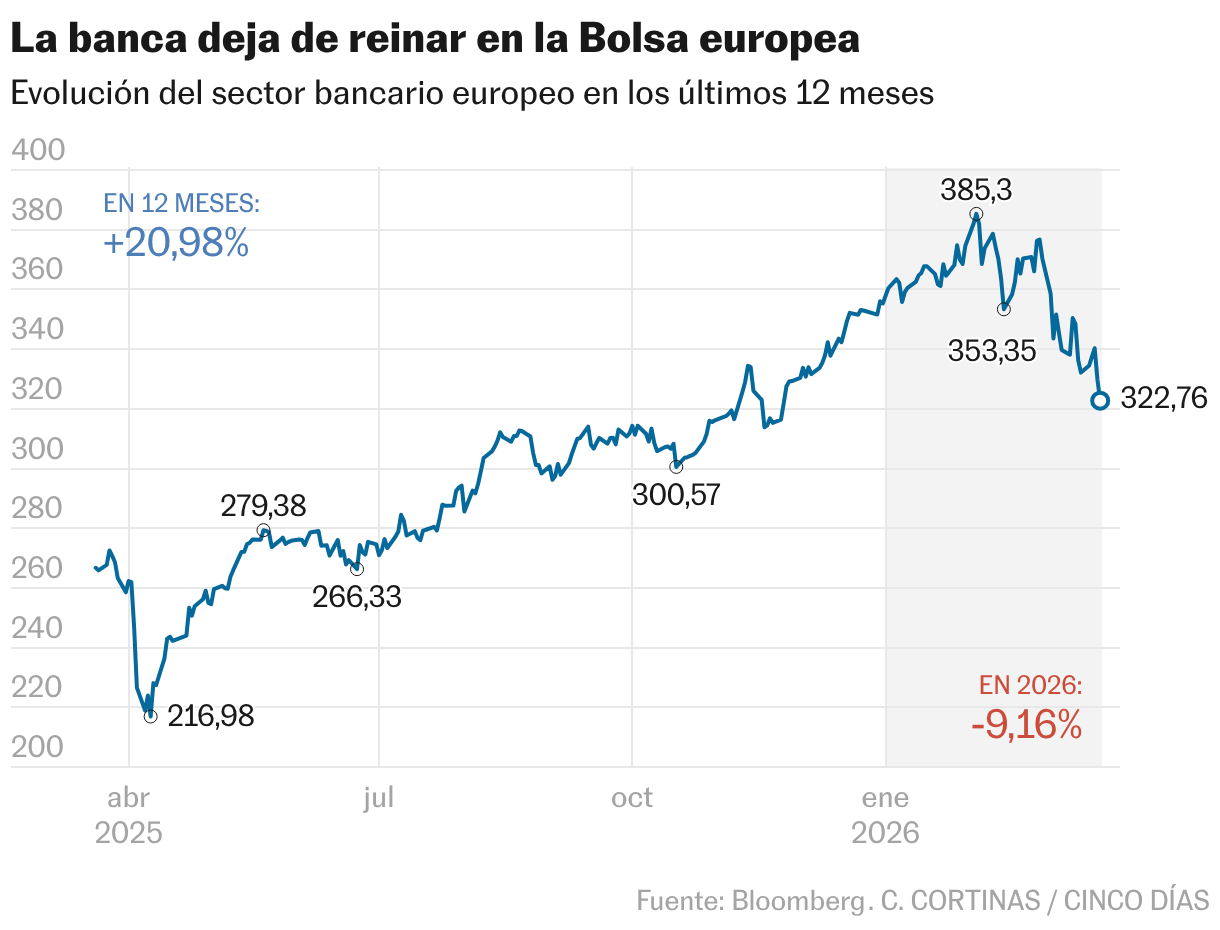

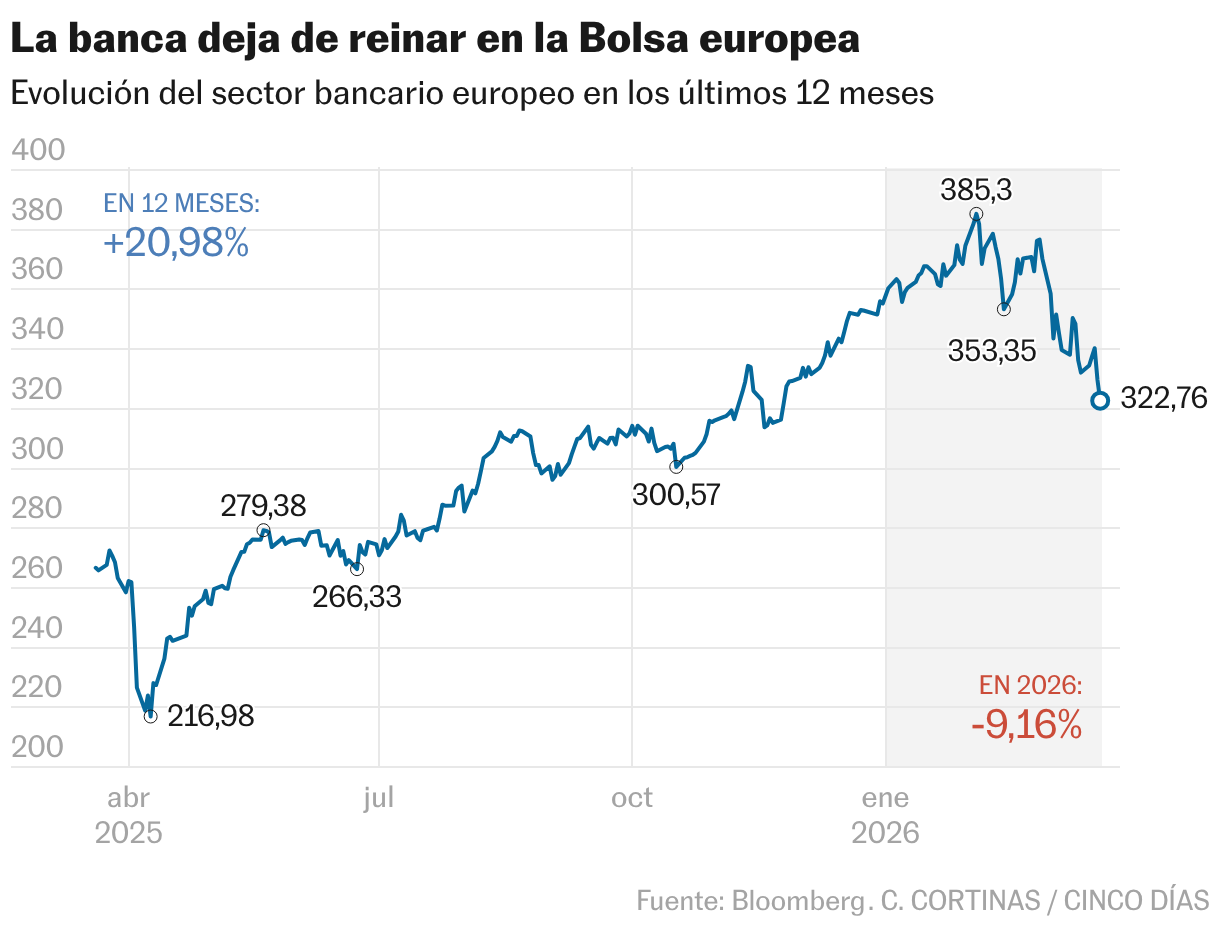

Solo energéticas y petroleras se libran en Bolsa de la oleada de ventas que se ha iniciado con el ataque de Estados Unidos e Israel sobre Irán. Los inversores aún no se deciden a apretar el botón del pánico, a la espera quizá de que el anuncio del final del conflicto abra de nuevo las compuertas a las subidas en Bolsa. Pero el escenario para la inversión ha cambiado y aunque aún sea difícil calibrar el alcance que el actual aumento del precio de la energía tendrá sobre el crecimiento y la inflación, el mercado financiero ya ha dado un vuelco. La banca, protagonista de las subidas bursátiles de enero y febrero y motor indiscutible del rally que había llevado al Ibex a máximos sin precedentes, es ahora uno de los sectores más castigados.

El sector bancario europeo pierde en Bolsa el 12% en las tres últimas semanas, solo por detrás de inmobiliarias, construcción, consumo básico y automóvil. Para algunos es un castigo excesivo en unas entidades que están bien pertrechadas de capital, con un holgado colchón contra impagos y que van a verse beneficiadas si suben los tipos de interés en la zona euro, como el mercado ya anticipa de forma rotunda. Pero el reverso, el gran riesgo para las entidades financieras, está en que el actual shock energético se enquiste y sea el inicio de una sacudida general a la actividad económica que termine por lastrar el crecimiento, escenario negativo donde lo haya para los bancos.

De momento, no han saltado las alarmas en las cotizaciones bancarias. Los descensos se mueven en el terreno propio de una recogida de beneficios después del generoso rally acumulado. “Los inversores están siguiendo la situación de cerca, pero no diría que estén deshaciendo sus posiciones en bancos. No ha pasado suficiente tiempo como para que la situación impacte en la economía española de forma muy relevante, por lo que todavía no se ha perdido la confianza en el sector”, apunta Javier Beldarrain, analista de banca de Bestinver Securities. Como insisten analistas y gestores estos días hasta la saciedad, todo va a depender de la duración de la guerra en Irán y de cuánto tiempo van a estar disparados el precio del petróleo y el gas, seguramente por más del deseable a la vista del daño que ya sufren infraestructuras de producción clave del golfo Pérsico. “En el caso de que la economía se enfrente a una crisis energética duradera, tendría sentido tomar beneficios; si, en cambio, la guerra no se alarga, este puede ser un buen punto de entrada”, resumen Beldarrain.

El dilema para el inversor está, por tanto, entre aprovechar para entrar en un sector que ya mostró una clara resistencia en el anterior shock energético —el desatado en 2022 con la guerra en Ucrania— y que se benefició ampliamente de las alzas de tipos que vinieron después, o recoger beneficios ante la posibilidad, más probable cada día que pasa, de que el actual conflicto impacte en la economía. Después de todo, las entidades financieras europeas, y muy en especial las españolas, acumulan alzas en Bolsa de tres dígitos desde 2023. En los tres últimos años, Santander, CaixaBank y BBVA se han disparado cerca del 200%.

Mientras algunos dudan, Goldman Sachs tiene claro que es momento de comprar banca europea. El banco estadounidense cree que el descenso del índice sectorial bancario europeo desde el 28 de febrero y desde los máximos de principios de ese mes “parecen injustificados y ofrecen oportunidades”. “Esta caída es desproporcionada en relación con el impacto subyacente en los beneficios y, por lo tanto, en nuestra opinión, el sector resulta ahora cada vez más atractivo desde el punto de vista de la inversión”, añade Goldman Sachs en un informe del 11 de marzo. El factor clave a la hora de valorar la inversión en banca son los tipos de interés, y el mercado de futuros ya anticipa tres subidas del precio del dinero este año en la zona euro. Christine Lagarde ya dejó claro este jueves que está preparada para actuar y que no piensa caer en los errores del pasado, cuando en 2022 la falta de cálculo sobre el alza del precio de la energía provocó después de una subida acelerada de los tipos.

Si el impacto del actual shock energético va a más, habrá subidas de tipos de interés y, por lo tanto, más morosidad crediticia. Más beneficios por el margen de intereses, pero también más coste en provisiones para insolvencias y en capital. Un efecto positivo y otro negativo, aunque este último, según Goldman, tendría menos peso en la balanza. “Los riesgos geopolíticos han impulsado al alza los precios de la energía, los tipos de interés y los diferenciales de crédito. Si bien esta dinámica implica un ligero aumento de las pérdidas crediticias, estas se ven compensadas en gran medida por un incremento significativo de los ingresos netos por intereses debido al aumento de los tipos”, apunta Goldman Sachs. El banco recuerda además que la mayor volatilidad y agitación en los mercados también puede propiciar más ingresos por trading y operaciones financieras. E insiste en que “la estructura de los balances, las cuentas de resultados y los modelos de negocio de los bancos les permitirá demostrar su resiliencia en períodos de condiciones operativas adversas, tal y como se observó en 2022, 2023 y 2025″.

Un incremento de 100 puntos básicos en los tipos de interés permite un alza en el margen de intereses de los bancos de entre el 4% y el 5%. Esa ganancia para el negocio bancario más básico ha sido rotunda para las cuentas de resultados de las entidades financieras desde 2022 y el motor que ha permitido encadenar beneficios históricos hasta 2025. Jefferies calcula que un alza de tipos de medio punto puede suponer por sí sola un aumento del 3% en el beneficio antes de impuestos de la banca europea. Y añade que el incremento en el riesgo de crédito capaz de neutralizar por completo ese efecto positivo tendría que ser de al menos el 17%.

La defensa del negocio hipotecario

Para Jefferies, “los bancos con una cartera de préstamos más orientada al crédito al consumo y a las hipotecas podrían resultar más defensivos, mientras que los bancos con mayor exposición al sector manufacturero podrían verse más afectados por las crisis inflacionistas”. Los inversores ya parecen haber hecho este escrutinio y, entre los bancos que menos caen en Europa, aparece CaixaBank, con un retroceso en las últimas tres semanas del 5%, frente a descensos superiores al 13% para Société Génerale, Barclays, Deutsche Bank o HSBC. Jefferies señala que los bancos más expuestos a Oriente Próximo son precisamente HSBC y Standard Chartered. Por el contrario, destaca el perfil defensivo en el momento actual de Intesa Sanpaolo, Natwest, Nordea Bank, Credit Agricole y Caixabank.

Santander y BBVA son las principales apuestas de Goldman Sachs en banca española. En un informe del 17 de marzo, en el que expone sus impresiones sobre el sector español tras una ronda de encuentros con las entidades, el banco estadounidense apunta que “los riesgos geopolíticos podrían ralentizar ligeramente las inversiones a muy corto plazo, pero en general los bancos se muestran cómodos con sus previsiones”. Y avanza el maná que, para la banca española, muy concentrada en el negocio hipotecario, puede suponer el alza de tipos y el avance que ya registra el euríbor, principal referencia para actualizar la voluminosa cartera de hipotecas a tipo variable. Gonzalo Gortázar, consejero delegado de CaixaBank, ya advirtió recientemente de que la guerra en Irán encarecerá las hipotecas en los próximos meses.

El sector ha mantenido una dura competencia en hipotecas en los últimos meses, que ha llevado a algunos bancos a ofrecer hipotecas a 25 o 30 años a tipos tan bajos como el 1,7% a interés fijo, pero que, según Goldman, ya muestra “algunos indicios de relajación”. Con el euríbor al alza —cotiza a 12 meses en el 2,5%, el nivel más alto desde enero de 2025—, las hipotecas prometen ser un valioso aliado para los beneficios de la banca ahora que el mercado anticipa que el BCE subirá el precio del dinero. “Los bancos españoles deberían ser menos vulnerables que los de otros países de la UE dado el bajo apalancamiento del sector privado, baja mora, alto porcentaje de préstamos a tipos variables, y buenos ratios de capital”, añade Javier Beldarrain.

Citi mantiene su sobreponderación de la banca europea, si bien no tiene a entidades españolas entre sus favoritas. Apuesta en cambio por HSBC, Natwest y Société Générale. “Consideramos que los bancos deberían encontrarse en una posición relativamente favorable, con un impacto de primer orden limitado, y que incluso podrían experimentar, de forma selectiva, revisiones al alza de sus beneficios. “Las valoraciones también parecen baratas”, resume Citi a propósito de la banca europea. Entre las entidades españolas, la corrección desde los máximos de principios de febrero oscila entre el 15% y el 20%.

El sector bancario ha reaccionado con fuerza ante el temor a que el shock energético mute en una crisis a gran escala. Es la respuesta previsible en un mercado que ve cómo se alarga, y recrudece, un conflicto que en principio valoró como de corta duración. Aun así, para Niall Gallagher, gestor de inversiones de renta variable europea en Jupiter AM, la caída de los bancos “es un error de mercado, ya que los balances del sector bancario están en una situación completamente diferente a la de periodos anteriores de estrés económico, con bajos niveles de apalancamiento, bajos ratios préstamo-depósito y sectores de consumo y pequeñas empresas poco apalancados según los estándares históricos”. Solo el tiempo dirá si, como sucedió con la crisis energética de 2022, la banca finalmente sale victoriosa gracias a las subidas de tipos.

Esta nota contiene información de varias fuentes en cooperación con dichos medios de comunicación.

{kind=link}