https://informacion.center.com/

Hay un dicho popular, de autoría desconocida, según el cual “la primera víctima de la guerra es la verdad”. En el caso del conflicto en Irán, después de ella y de los centenares de civiles ya asesinados en tan solo una semana de hostilidades, se puede decir que los precios son la tercera víctima. Ya se ha movido la primera ficha del dominó inflacionista: el precio del petróleo llegó a dispararse un 15% en las dos primeras sesiones tras el ataque de EE UU e Israel al territorio iraní, una racha no vista desde la invasión rusa de Ucrania. Así, el barril se encuentra en torno de los 90 dólares y podría superar con holgura los 100 si se prolonga el bloqueo del estrecho de Ormuz.

“Si el precio sigue en alza unas dos o tres semanas más, la inflación avanzará”, alerta Victor Alvargonzález, director de estrategia de la firma de asesoramiento financiero Nextep. Ese no es el escenario más probable, según el consenso de los analistas, pero, como más vale prevenir que curar, conviene tener en mente las mejores maneras de proteger las inversiones ante un eventual repunte de los precios. En especial en España, donde la mayor parte del ahorro queda lastrada por las rentabilidades mínimas de las cuentas corrientes y de los depósitos de medio plazo (a partir de 12 meses), a su vez, las primeras víctimas de la inflación.

“Si eres un inversor conservador, lo primero que debes hacer es evitar la renta fija a largo plazo”, advierte Ignasi Viladesau, director de Inversiones del banco digital MyInvestor (Andbank), que desaconseja los depósitos y bonos con plazos superiores a un año y medio. Como el pago al vencimiento no cambia, su valor se reduce cuando sube la inflación.

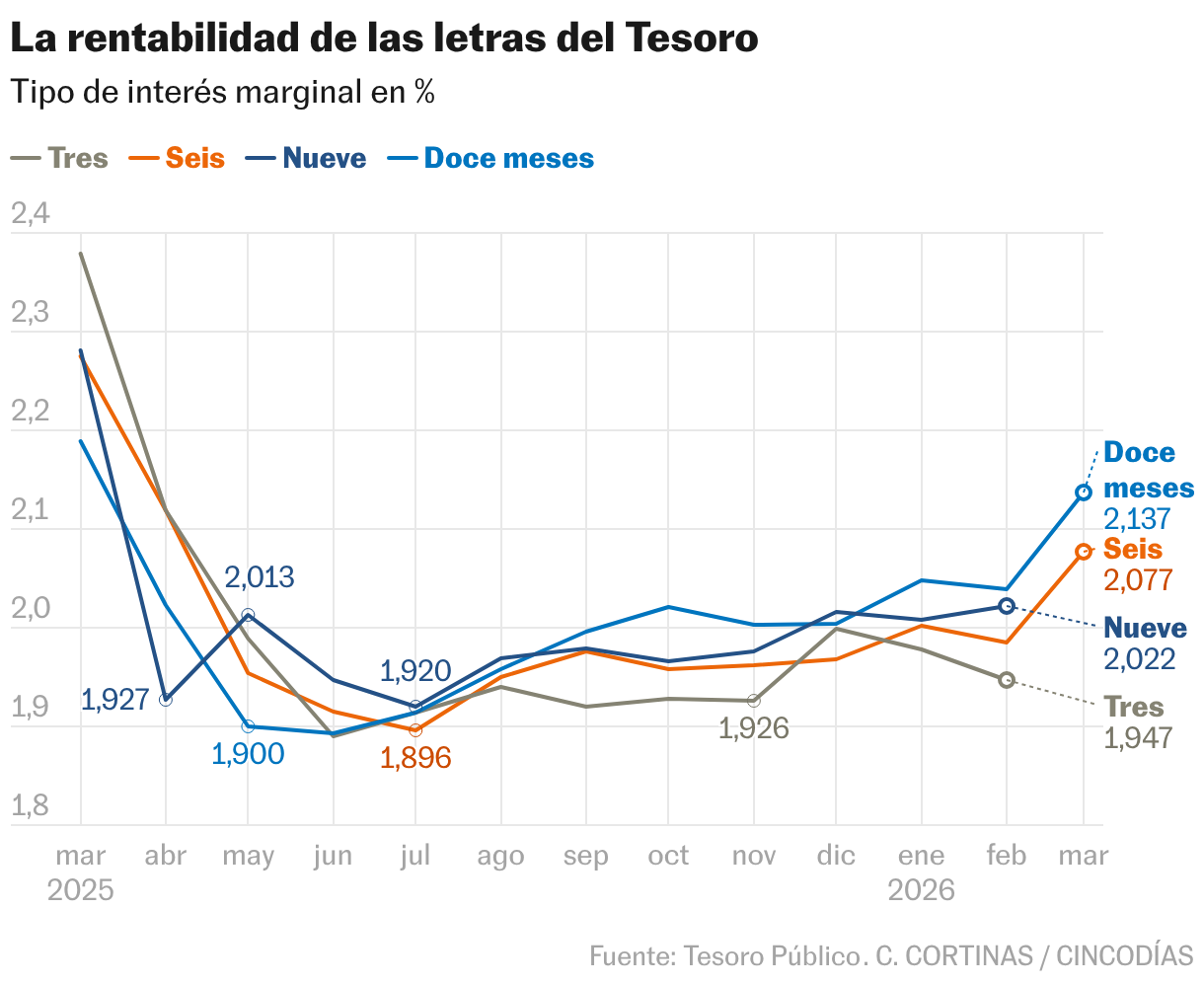

Por tanto, en un hipotético escenario en el que la crisis en Irán persista, tanto Alvargonzález como Viladesau recomiendan, dentro de la renta fija, los productos de corta duración, es decir, con vencimientos de hasta un año. Las letras del Tesoro, así como algunos depósitos y fondos de bonos, ofrecen rentabilidades anualizadas cercanas al 2% en plazos tan breves como de tres a 12 meses.

Es cierto que la rentabilidad de esos productos, accesibles desde la propia banca comercial, está en términos generales por debajo de la actual tasa de inflación —del interanual 2,3% en febrero—. Sin embargo, reducen el riesgo de pérdidas y aportan una mayor flexibilidad para un inversor conservador en un entorno de incertidumbre. “Las letras cada vez pagarán un interés superior porque son de corto plazo y se van adaptando a una eventual subida de los tipos”, explica Alvargonzález. Si en el mercado empieza a calar la idea de que el BCE subirá tipos, la rentabilidad de las letras también comenzará a elevarse.

Hay otra alternativa dentro de la renta fija, más arriesgada, en la frontera con la renta variable. Se trata de los bonos flotantes, un tipo de deuda cuyo interés se ajusta en función de un índice de referencia, como el euríbor, la referencia de tipos para las hipotecas en la eurozona. En estos títulos, ofrecidos por unos pocos fondos de la banca comercial española, el pago de intereses aumenta si sube el euríbor, que actualmente cotiza en torno al 2% a 12 meses. “Es la cobertura perfecta si uno cree que puede producirse un shock inflacionario lo suficientemente fuerte como para impulsar al alza los tipos de interés”, señala Viladesau. Sin embargo, si ese escenario no se materializa y el euríbor se mantiene estable o incluso desciende, la rentabilidad de estos bonos será menor.

De cualquier manera, depender tan solo de la renta fija no es la mejor manera de proteger el ahorro en tiempos de crisis. En tiempos de guerra o en paz, el mantra de la inversión es el mismo de siempre: diversificar. Y, en este caso, el consenso de los analistas apunta a mantener también cierta exposición a activos de renta variable.

La Bolsa puede parecer, en momentos de convulsión, una tragaperras diseñada para que el pequeño inversor pierda. El Ibex 35 llegó a desplomarse por encima del 4,5% en tan solo un día, el martes pasado, su peor caída diaria en 11 meses. En otras palabras, alguien que hubiera invertido 1.000 euros en un fondo indexado a la Bolsa española habría perdido 45 euros de golpe. Sin embargo, la renta variable es una de las pocas vías con un potencial de rentabilidad suficientemente alto para proteger el ahorro de una eventual inflación. Y los gestores insisten siempre en la importancia de no dejarse llevar por el miedo en el más corto plazo y en no perder la perspectiva de una inversión de larga duración.

Cómo navegar la tormenta en Bolsa

Por ahora, la principal recomendación para quien ya tenga inversiones en Bolsa es no cambiar nada tan pronto, ya que el escenario más probable según los analistas es que la situación se normalice dentro de algunas semanas: “La cartera que era válida hace 15 días sigue siendo bastante válida después del conflicto”, insiste Viladesau.

Si la guerra persiste, lo fundamental es identificar los sectores más resistentes tanto a un repunte de los precios como a las consecuencias específicas del conflicto en Irán, e invertir en ellos. Y no hace falta hacerlo mediante acciones individuales, que exigen tiempo y seguimiento constante, sino a través de productos como los fondos cotizados (ETF), que replican la evolución bursátil promedio de una industria.

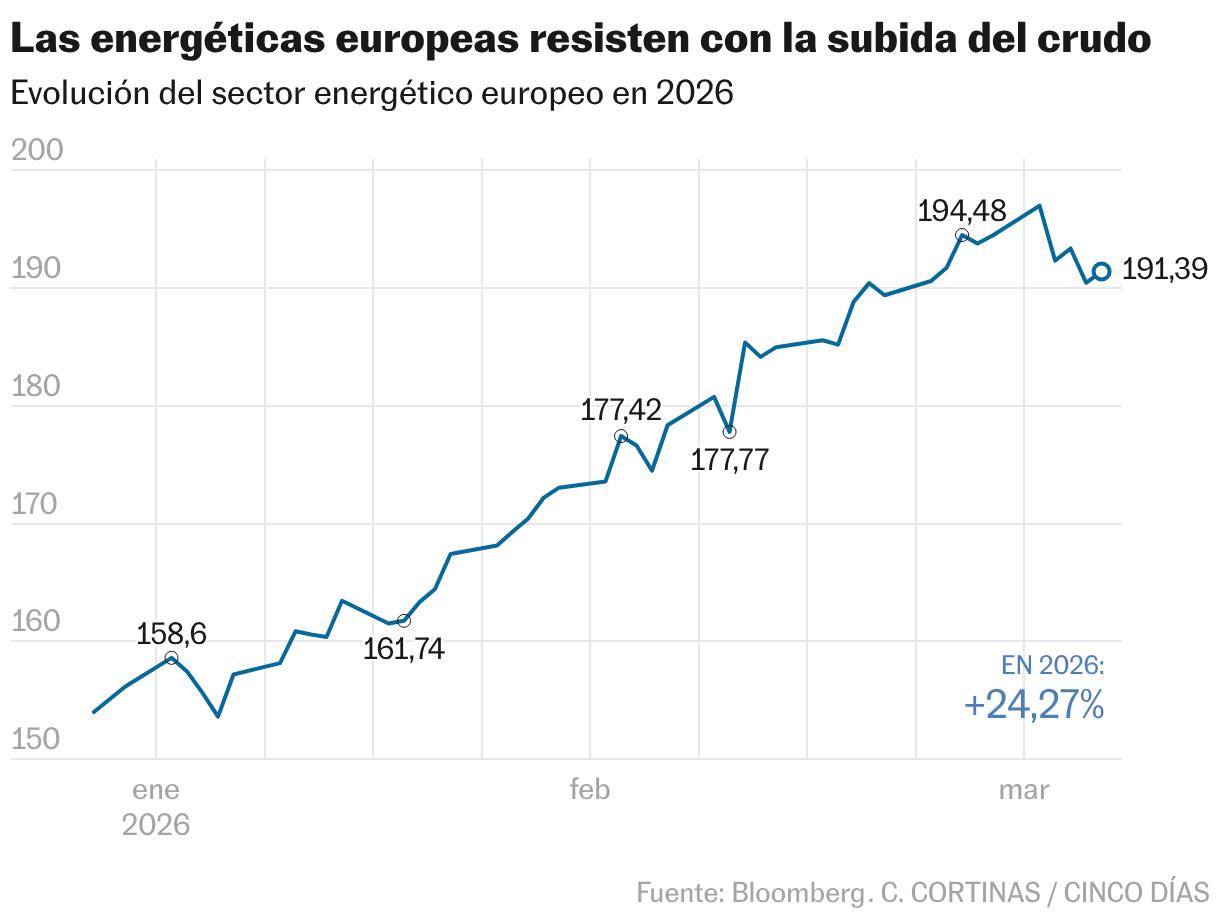

Los sectores con capacidad de trasladar con rapidez las subidas de precios al consumidor, sin apenas pérdida de ventas, son una de las mejores formas de protegerse frente a la inflación a través de la Bolsa. En el contexto de la guerra en Irán, el candidato más evidente son las petroleras, hasta hace poco estancadas por los bajos precios del barril.

“A las energéticas les va muy bien si sube el precio del barril”, sentencia Alvargonzález. Mientras las Bolsas europeas han caído casi un 5% desde el ataque a Irán, según el índice Stoxx 600, que agrupa a las 600 mayores cotizadas del Viejo Continente, el sector energético ha cedido tan solo un 3%. En España, Repsol apenas sintió el batacazo de la semana y acumula una subida del 9%.

El conflicto en Irán también debería acelerar las inversiones en el sector energético, que podría verse beneficiado en Bolsa a largo plazo, según un informe del banco francés BNP Paribas. “Creemos que aumentar las inversiones para reducir la dependencia del estrecho de Ormuz debería proporcionar un apoyo más duradero a ese segmento [de infraestructura petrolera]”, señalan. Las empresas de servicios e infraestructura petroleras, como SLB, especializada en perforación de pozos, registran pérdidas esta semana, pero deberían beneficiarse a largo plazo.

Hay otros sectores menos evidentes que también pueden servir para protegerse de un repunte de los precios, aunque exigen una mayor tolerancia a la tensión y al riesgo. Es el caso de las empresas enfocadas en la economía real, como las industriales, según apunta Ignacio Cantos-Figuerola, director de inversiones del banco privado Atl Capital. Son sectores como la aviación, la defensa o las infraestructuras, que producen bienes concretos, que ya estaban en el radar de los inversores en un contexto de riesgo geopolítico y que ahora se vuelven protagonistas en el actual escenario bélico.

Por ahora, el sector industrial cede posiciones, con una caída esta semana del 4% en Europa, salvo por algunas excepciones como la empresa danesa de infraestructura y servicios portuarios Maersk, que sube casi un 9% esta semana. Sin embargo, el conjunto del sector podría recuperarse pronto, estima Cantos-Figuerola. “Los industriales pueden sentir el shock inflacionario el primer año, pero logran trasladar los precios al consumidor ya en el segundo año, como lo vimos en 2022”, añade. En los primeros ocho meses tras la invasión rusa de Ucrania, las acciones industriales europeas se desplomaron un 23%, pero a finales de 2023 ya habían recuperado casi todas esas pérdidas.

¿El oro todavía protege de la inflación?

Aunque pueda parecer algo lejano al pequeño inversor, cualquier persona puede exponerse al oro de forma muy sencilla, ya sea mediante fondos muy comunes que replican la evolución de su precio o, de manera indirecta, a través de fondos cotizados que siguen a la industria minera. Históricamente, el oro ha funcionado como un activo refugio: un valor que tiende a apreciarse en períodos de incertidumbre gracias a su escasez natural y a sus múltiples aplicaciones —desde la joyería hasta la tecnología—, factores que sostienen su demanda. Aunque el sostén clave para el alza de su precio están siendo las adquisiciones por parte de los bancos centrales, con las que diversifican sus reservas y se protegen de paso de riesgos geopolíticos.

No obstante, tras una racha que ha casi triplicado su valor en los últimos tres años, el metal amarillo se ha ido alineando cada vez más con la Bolsa. Los dos registraron caídas significativas en enero, en un contexto de ventas masivas en sectores expuestos al riesgo de sustitución por la IA. “El oro se ha vuelto más volátil, pero esto es natural después de una fuerte revalorización. Más adelante suele entrar en un periodo mucho más prolongado, de entre ocho y diez años, en el que se mueve de forma más estable”, explica Cantos-Figuerola.

En la última semana, el precio del oro se ha depreciado un 4,5%, lo que pone en cuestión su valor como activo refugio. Sin embargo, eso se debe sobre todo al repunte de la moneda estadounidense, impulsada no solo por la corrección tras su desplome del 10% del año pasado, sino también por el peso de EE UU como uno de los principales exportadores de petróleo del mundo. Por ahora, al menos, el dólar es lo más lejano de una víctima de la guerra.

Esta nota contiene información de varias fuentes en cooperación con dichos medios de comunicación.

{kind=link}