https://informacion.center.com/

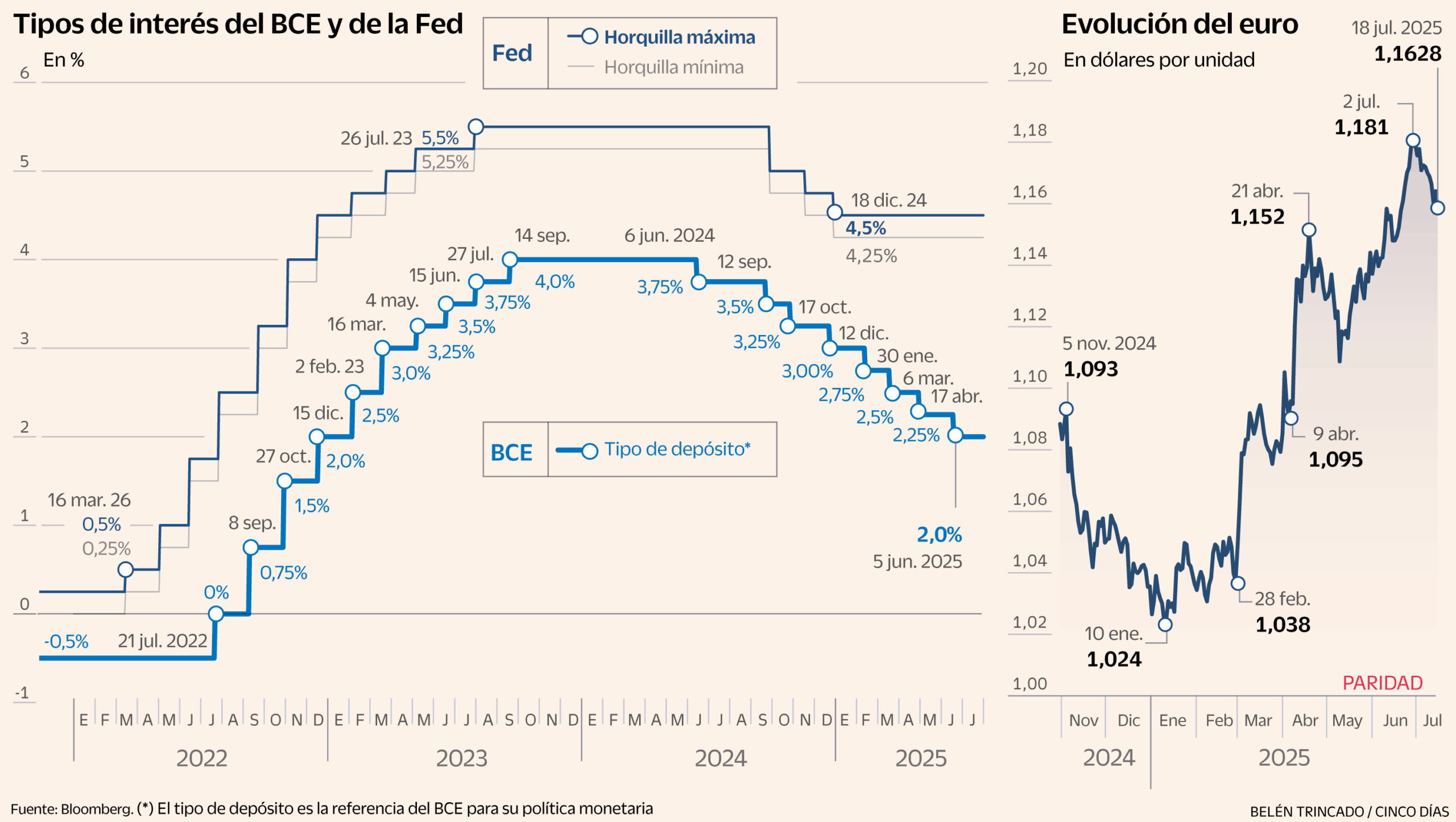

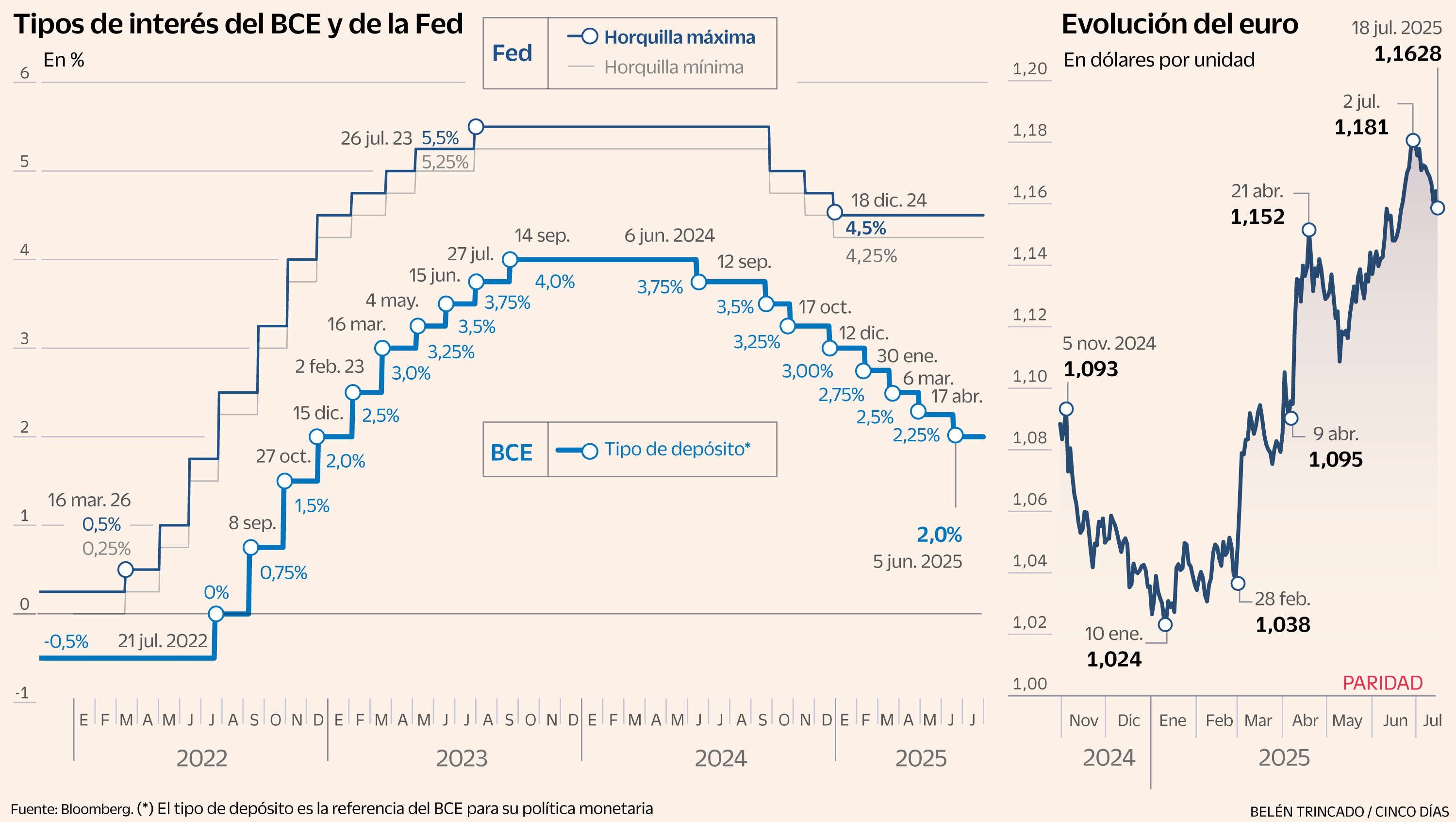

“No explicar nada, no disculparse nunca”. La filosofía de Montagu Norman, gobernador del Banco de Inglaterra entre 1920 y 1944, tomaba esas dos ideas como esenciales en su proceder al mando de la política monetaria. El actual presidente de la Reserva Federal, Jerome Powell, parece haberse tomado al pie de la letra la segunda parte de la frase: ni cede a las presiones de Donald Trump para bajar los tipos de interés —a las que se suman los amagos sobre un próximo cese—, ni pide perdón por ello. Simplemente actúa según su criterio. Desde que el republicano llegó a la Casa Blanca en enero, el Banco Central Europeo ha recortado el precio del dinero en cuatro ocasiones. La Fed, ninguna. La brecha resultante de esas divergencias es la mayor desde la postpandemia, cuando Washington empezó a subir el precio del dinero con mucha más intensidad que Fráncfort para contener la inflación.

Con los tipos de la zona euro en el 2% y los de EE UU en el rango del 4,25%-4,50%, la diferencia entre los dos bloques se ha incrementado este año de 125 a 225 puntos básicos. Y esos menores costes de financiación en Europa tienen implicaciones para los inversores en todos los mercados, de la Bolsa, a los bonos, el inmobiliario o las divisas.

En este último campo, el ganador natural de que Europa rebaje el precio del dinero y EE UU no lo haga sería el dólar, sin embargo, la moneda única se ha revalorizado frente a un billete verde cada vez más cuestionado. Toda una anomalía. “En teoría, los movimientos del BCE deberían provocar una salida de flujos de capital de la zona euro“, señala Francisco Quintana, director de estrategia de inversión en ING. Y pone un ejemplo. “Si soy el responsable financiero de Apple y tengo 1,5 billones en dólares y 0,5 billones en euros, después de que el BCE recorte tipos lo normal es que haga repatriaciones y deje menos en euros. Esa es la dinámica de gestores de fondos, grandes empresas y fondos de pensiones cuando alguien recorta tipos sin que se mueva EE UU”.

¿Por qué no está sucediendo esto? Quintana lo achaca a la percepción del mercado de que EE UU no tiene solución fiscal y para su presidente no es una prioridad la sostenibilidad de las cuentas públicas. “Es un cambio que debilita el papel del dólar como moneda de reserva. El dinero ha salido buscando refugio y el hecho de que los tipos estén más bajos en Europa, lo cual debería hacerla menos atractiva, ha pasado a ser irrelevante. Estamos un poco ante un sálvese quien pueda”.

Para los analistas de ING, el cambio euro-dólar se mantendrá en los próximos meses en torno a 1,14-1,15, niveles parecidos a los actuales. “Nuestra sospecha es que el mercado cambiario está actualmente demasiado centrado en los acontecimientos geopolíticos y las fluctuaciones del precio del petróleo como para interpretar los pequeños matices de la comunicación de la Fed. Lo que más importará para el dólar será probablemente la reacción de Trump ante el tono aún cauteloso de la Fed respecto a los recortes. Vimos casos de importantes ventas masivas de dólares cuando los mercados percibieron que la independencia de la Fed estaba seriamente en riesgo”, señalan desde la entidad holandesa.

En paralelo a la debilidad del dólar, la Bolsa europea ha sorprendido con un despegue muy superior al de Wall Street. Parqués como el español o el alemán están creciendo a doble dígito en este 2025, y la fortaleza del euro ha ampliado ese diferencial con EE UU: los inversores estadounidenses (y de otras latitudes) en Europa que no hayan cubierto la divisa están ampliando ganancias, y lo contrario sucede para los europeos que apostaron por la renta variable estadounidense, castigados por el menor crecimiento de las cotizaciones y la mala marcha de la divisa.

La renta variable europea se ha beneficiado de una rebaja de tipos más rápida y de la percepción del mercado de que quien más tiene que perder con la guerra comercial es EE UU. El economista Javier Santacruz apunta además a otro factor. “La Bolsa europea está compuesta de activos que se comportan mejor en fase de desaceleración del ciclo económico: bancos, consumo defensivo, real estate, farmacéuticas… mientras que en EE UU hay más tecnológicas y compañías en sectores con alta carga de deuda”. En su opinión, el ciclo es clave para decantarse por una u otra. “En la siguiente fase de expansión, EE UU lo volverá a hacer mejor”, augura.

Dado que la Bolsa europea ya ha recogido los réditos de las ocho bajadas de tipos del BCE en un año, cabe pensar que el margen de subida es mayor en EE UU porque aún está muy rezagada en ese camino. Sin embargo, a corto plazo no se atisban movimientos espectaculares. La Fed igual que el BCE, prevé hacer una pausa (otra más) en su próxima reunión, y recortar un máximo de 0,5 puntos este año, frente a los 0,25 del BCE. “Esperamos que la Fed reanude los recortes graduales de los tipos de interés a finales de este año, en función de las tendencias del mercado laboral estadounidense”, afirma Allison Boxer, economista de Pimco.

En el largo plazo, en cambio, sí hay catalizadores para un acelerón: el mandato de Jerome Powell al frente de la Fed finaliza en mayo de 2026, lo que deja vía libre a Trump para colocar a un sustituto más dócil con sus consignas de un dinero barato, aunque de consumarse un nombramiento de ese estilo —suena el secretario del Tesoro, Scott Bessent—, está por ver qué efectos colaterales tendría para la credibilidad de la institución la pérdida de su independencia. Por lo pronto, a la presión del mandatario, que ya está buscando a quien le reemplace, se han sumado las acusaciones por despilfarro en la renovación de la sede de la Reserva Federal.

En el mercado de deuda, las rentabilidades son más atractivas en EE UU, donde el bono a diez años supera el 4,4%. Ese rendimiento resta atractivo a la Bolsa, y concretamente a estrategias como la de invertir por dividendos, dado que la rentabilidad es pareja, y el riesgo mucho menor.

En cambio, en Europa, el retorno de la deuda alemana es del 2,7%, del 3,3% la española y del 3,6% la italiana. Esa diferencia actúa como un imán para que el capital mire hacia EE UU. “La divergencia de tipos de interés reales (no nominales) provoca movimientos de capital desde donde se ofrece menos rentabilidad real (zona euro) hacia donde se ofrece más rentabilidad real (Estados Unidos). El capital busca donde le ofrezcan rentabilidades más altas”, señala Santacruz.

Para los inversores inmobiliarios que tengan capacidad de comprar a uno y otro lado del Atlántico, la diferencia en el pago de intereses es notoria. Mientras las hipotecas en países como España se conceden ya mayoritariamente a un interés inferior al 3%, y cada vez más cercano al 2%, en EE UU, que tradicionalmente ha tenido hipotecas a tasas más altas, esa situación se ve exacerbada por la política de tipos de Powell, y ahora ronda el 6%.

La capacidad de los banqueros centrales de alterar los precios de todos estos activos con apenas mover una ceja hace que los inversores marquen en rojo las fechas de sus reuniones. Y en pleno verano, la agenda viene cargada: al BCE le toca el 24 de julio, y a la Reserva Federal el día 30. Hasta entonces, aunque el mercado da por hecho que ambos harán una pausa, todo es secretismo y conversaciones a puerta cerrada, algo sobre lo que el expresidente de la Fed Ben Bernanke tenía su propia teoría. “Sucede por la misma razón por la que los fabricantes de salchichas no ofrecen recorridos por sus fábricas. Si el público conoce los secretos de producto, el atractivo se resiente”, compara en sus memorias.

Esta nota contiene información de varias fuentes en cooperación con dichos medios de comunicación.

{kind=link}